農地貸款全攻略|農地貸款成數、資格與流程一次看懂

您知道農地其實也可以貸款嗎?雖然農地可以用來貸款,但其申請上其實有諸多的條件與資格限制,農地貸款並非人人都可以輕鬆過件的。本篇文章將完整解析農地的定義與農地貸款的申請資格、成數、利率、流程與常見問題,幫助您迅速了解這項貸款。文末也會推薦若農地貸款不符預期的話,怎麼幫您找到合適的貸款方案,那就讓我們繼續看下去吧!

農地貸款是什麼?

農地貸款,顧名思義就是以農地進行抵押,來向銀行、民間融資公司或農會等機構借款的方式。不過其實農地貸款並不常見,除了銀行的相關貸款方案比較少之外,條件的限制也比一般貸款還多,所以也導致了農地貸款的申請較不容易成功。所以如果是短期內急需小額資金的人,並不建議使用農地貸款來籌措資金。

農地定義

農地所指的是廣義上的農業用地,也就是在非都市用地或都市用地農業區、保護區範圍內,從事農作或農業相關活動的土地,以下為農地的範疇:

- 供農地、森林、養殖、畜牧及保育使用者。

- 供與農業經營不可分離之農舍、畜禽舍、倉儲設備、曬場、集貨場、農路、灌溉、排水及其他農用之土地。

- 農民團體與合作農場所有直接供農業使用之倉庫、冷凍(藏)庫、農機中心、蠶種製造(繁殖)場、集貨場、檢驗場等用地。

農地貸款申請管道有哪些?

農地貸款的申請管道主要可以分為「銀行」、「農會」、「民間」3者,以下詳細說明:

(一)銀行

其實目前有提供農地貸款的銀行可以說是非常的少,現在只有臺灣銀行、合作金庫、土地銀行接受辦理,但是銀行的申貸條件較為嚴謹,可能會要求申貸者需為農民身份或是從事農業相關工作的證明,也會特別規定限制農地貸款資金只能用於限定用途上,甚至有些更為嚴謹的銀行會在審核階段要求申貸者必須提供貸款資金使用計畫書。

(二)農會

全台各地的農會都有提供農地貸款,不過農會的農地貸款是這 3 種申請管道當中最為嚴謹的一種,會要求申貸人需擁有農會資格,或是為農民職災保險被保人等。

(三)民間貸款機構

民間貸款機構的農地貸款不會看貸款人的信用分數,對於條件的要求較為寬鬆且全程保密、放款快速,貸款的成數也是三者當中最高。但由於民間貸款機構承擔的風險較高,因此提供的利率也會較高。

農地貸款條件

在申請農地貸款之前,首先要做的就是先確認自身是否有符合申請條件,不同申請管道各有不同,以下分別詳列了銀行、農會和民間申請農地貸款的條件:

(一)銀行農地貸款條件

- 年滿 18 歲之中華民國國民

- 農地為個人所有,且非持分土地

- 土地登記謄本上的使用分區為農業用地

- 無信用不良、具還款能力,可提供所得來源證明

- 須為實際從事農、林、漁、牧、養殖業相關農業發展事業之個人或企業

(二)農會農地貸款條件

- 年滿 18 歲之中華民國國民

- 農地為個人所有,且非持分土地

- 土地登記謄本上的使用分區為農業用地

- 無信用不良、具還款能力,可提供所得來源證明

- 須為農民、農會正式會員或農民職災保險被保險人

- 須實際從事農、林、漁、牧、養殖業相關農業發展事業,或有實際從事農業生產工作證明

(三)民間農地貸款條件

- 年滿 18 歲之中華民國國民

- 農地為個人所有

農地貸款成數

以下分別整理了銀行、農會與民間貸款機構的農地貸款成數:

(一)銀行

銀行提供的農地貸款,可貸款成數最高大約落在鑑價金額的5~7成之間。

(二)農會

全台各地農會提供的農地貸款,通常可貸款成數最高會落在鑑價金額的5成左右。

(三)民間貸款機構

民間借款機構提供的農地貸款,貸款成數最高能夠到土地市價的8~9成。

農地貸款利率

下列各別為銀行、農會與民間貸款機構的農地貸款利率:

(一)銀行

年利率2.5%~6%。

(二)農會

年利率2%~5%。

(三)民間貸款機構

月利率約2.5%~6%。

農地貸款年限

以下分別為銀行、農會與民間貸款機構的農地貸款年限:

(一)銀行

銀行的農地貸款年限最長為15年。

(二)農會

農會的農地貸款年限最長為20年。

(三)民間貸款機構

民間貸款機構的農地貸款年限較為彈性,有些甚至是不綁約的,能夠隨借隨還,不過具體的年限仍會因貸款機構不同而有所差異。

| 農地貸款申請管道 | 銀行 | 農會 | 民間貸款機構 |

|---|---|---|---|

| 貸款成數 | 鑑價金額5~7成 | 鑑價金額5成 | 土地市價8~9成 |

| 貸款利率 | 年利率2.5%~6% | 年利率2%~5% | 月利率2.5%~6% |

| 貸款年限 | 最長15年 | 最長20年 | 年限彈性,有的貸款機構不綁約,可隨借隨還 |

農地貸款申請資料

申辦農地貸款前除了需要確定自身是否符合以上條件外,也需要備妥申請資料,以利證明自己的申請資格,讓後續貸款流程能夠更快且順利的進行。

申請大部分貸款機構的農地貸款,基本上都需要備妥以下的資料:

- 借款人身分證正本及印鑑章

- 戶口名簿正本或戶籍謄本(全戶)

- 擔保土地及建築物權狀影本(謄本)

- 借款人所得來源證明(薪資條、扣繳憑單、所得清單、財產清單等)

- 依貸款用途、貸款方案性質提供相關文件:買賣契約書、修繕估價單、投資周轉計畫、資金使用計畫書

農地貸款流程

如果想要申請農地貸款,可以參考下方流程進行申請:

STEP 1:備妥資料,提交申請

確認自身符合申請資格後,即可與貸款機構進行聯繫,雙方確認好貸款方案與需求後,備齊上述所說的相關申請資料後,就可以繳交給貸款機構申請。

STEP 2:審核

在貸款機構收到申請後,就會進行審核,此階段貸款機構會評估申貸人本身條件(如信用狀況、還款能力等)與農地的價值,並且確認申貸人所提供的申請資料是否完整,最後會綜合上述審查結果與申貸者的資金需求、用途,提供合適的貸款方案(利率、額度、還款年限)。

STEP 3:對保簽約

當審核通過後,貸款機構就會與借款人約定方便的時間地點進行對保,這個步驟需要親自確認合約內貸款方案的額度、利率、還款方式、貸款年限等細節,待確認沒問題後即可進行簽約。

STEP 4:設定抵押權

簽約完成後,接下來需要準備擔保土地及建築物權狀正本、借款人身份證正本及印鑑,前往地政事務所辦理不動產抵押權設定,將農地的抵押權設定給貸款機構。

STEP 5:撥款

完成上述的步驟後,銀行與農會大約7~14個工作天後就會撥款至借款人的帳戶中,而民間貸款機構則最快當天就可以入帳。

農地貸款限制有哪些?

農地貸款的限制主要是在於「申貸條件」以及「貸款資金用途」兩個方面

(一)申貸條件限制

(1)銀行

銀行的申貸條件雖然沒有農會那麼嚴謹,但可能還是會要求申貸者需要有農民的身份或是提供從事農業相關的工作證明,甚至有些規定更嚴格的銀行,會在審核階段要求申貸者提供貸款資金使用計畫書。

(2)農會

農會是三種申請管道中對申貸條件最為嚴謹的,會要求申貸人需擁有農會資格,或是為農民職災保險被保人等。

(3)民間貸款機構

民間的農地貸款相較於銀行與農會,對申貸條件的要求寬鬆很多,基本上只要年滿18歲,農地為申貸人所有就能夠申貸。

(二)貸款資金用途限制

(1)銀行

銀行的農地貸款通常都會對貸款的資金用途有所限制,主要是為了確保資金是用於農業經營相關的支出,像是購買新農地、添購和修繕農業生財器具、購買農舍或其他生活必要花費。

(2)農會

農會也同樣有貸款資金用途的限制,通常只能用於農業發展和產業轉型上,或農家生活所需花費(醫療、子女教育、生活必要花費)。

(3)民間貸款機構

而民間的農地貸款,對於貸款的資金用途通常沒有限制,借款人可以將資金自由運用,只要記得按時還款即可。

農地貸款核貸案例分享:實際案例告訴你怎麼貸!

我們也知道對於許多農地擁有者來說,申請農地貸款時最關心的不外乎就是:「我能貸到多少錢?」還有「還款壓力會不會很大?」等等。與其紙上談兵,以下我們用兩個幸福貸近期成功核貸的真實案例,直接為您解析農地貸款要怎麼貸,讓您可以更好掌握方向!

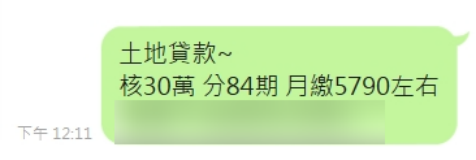

案例一:農地貸款小額資金周轉,84期輕鬆還款

- 申請背景

- 客戶擁有一塊農地,目前急需一筆資金進行周轉,希望能將農地擁有的價值變現來獲取資金,但又擔心貸款有繁雜的申請與審核流程。

- 核貸結果

- 核貸金額:新台幣 30 萬元

- 還款期數:分 84 期(相當於 7 年)

- 月繳金額:每月還款僅需繳 5,790 元左右

- 案例重點

- 靈活還款方案:即使是小額貸款,也能申請到長期的還款方案,藉由拉長還款期限,有效降低每個月的還款壓力,讓資金運用更有彈性。

- 快速審核:由於貸款金額較小且土地所有權單純,核貸流程相當快速,客戶在短時間內就成功取得資金。

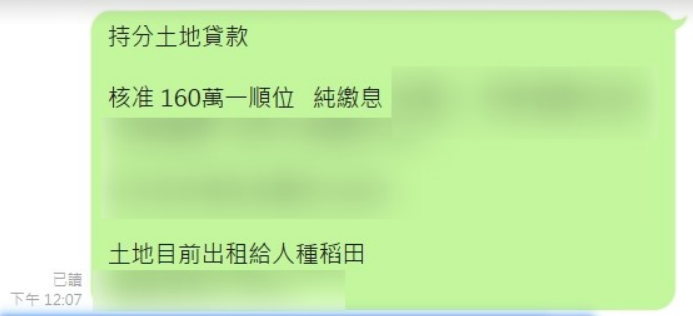

案例二:持分農地也能貸!單純繳息、資金運用更彈性

- 申請背景

- 客戶擁有一塊與其他家族成員共同持有的「持分農地」,目前出租給他人種植稻米,有穩定的租金收入。但客戶目前需要一筆較大額的資金來進行其他投資。

- 核貸結果

- 核貸金額:新台幣 160 萬元

- 還款方式:採「純繳利息」(本息攤還)方案

- 案例重點

- 持分農地不是問題:幸福貸有專業的貸款顧問能夠協助釐清持分關係,找到願意承作的貸款機構,成功讓持分農地也能申請到較高額的貸款。

- 純繳利息的好處:純繳息方案讓每個月的還款壓力大幅降低,客戶在貸款期間內只需繳款約定的利息,不用償還本金,等合約到期後才需要一次性償還本金只需負擔利息費用。這對於有穩定收入(如金)但需要資金彈性運用的客戶來說,是相當不錯的方案。

- 土地價值評估:由於這塊農地有為持有人帶來穩定的租金收入,且有實際的耕作行為,在銀行或貸款機構評估土地價值與還款能力時,是能起到加分作用的,有助於爭取更高的貸款額度。

農地貸款推薦

會想要申請農地貸款,一定是有資金的需求,但如果向銀行和農會申請農地貸款不成功,可以改尋求政府合法立案的民間貸款公司諮詢,這裡推薦您可以選擇幸福貸。

幸福貸是一間政府合法立案且擁有近 20 年的貸款代辦經驗的專業貸款公司,與多家貸款窗口皆有合作,能根據客戶的條件,推薦最合適的貸款方案。

我們擁有專業的貸款顧問團隊,專門處理房屋、信用和農地貸款等業務,致力於以服務協助每一位客戶。

幸福貸提供專業一對一的免費諮詢服務,在額度與利率上也較彈性,還有客製化還款方案,問問不用錢,直接點擊下方連結諮詢吧!

點此填寫表單,預約諮詢👇

客戶免費諮詢服務專線👇

官方LINE客服帳號👇

農地貸款常見問題

Q1.哪些機構可以申請農地貸款?

銀行、全台農會、民間貸款機構都可以申請農地貸款。

Q2.申請農地貸款多久撥款?

銀行與農會約 7~14 個工作天,而民間貸款機構則最快當天即可入帳。

Q3.持份農地也可以申請農地貸款嗎?

銀行與農會只接受用非持份農地來申請農地貸款,而民間貸款機構規定各有不同,在申請前可以先聯繫申貸機構詢問相關規定。

Q4.農地可以貸款多少錢?

農地貸款可貸金額會根據申貸管道不同而有所差異,若是向銀行申請,可貸款成數最高大約落在鑑價金額的 5~7 成之間;農會的話可貸款成數最高會落在鑑價金額的 5 成左右;而民間貸款機構則最高能夠貸到土地市價的 8~9 成。

幸福貸

本篇文章由擁有近 20 年貸款代辦經驗的專業貸款顧問所執筆,歡迎以「轉貼」或「分享」的方式轉傳文章連結,文章內容與圖片未經幸福貸授權請勿擅自取用,若有任何問題歡迎來訊告知。