前置協商怎麼談?3大關鍵要點幫你掌握協商主導權

許多人面對沉重的債務壓力,但卻都不知道其實可以主動與銀行進行協商,統一債務並爭取還款條件的調整,這就是「前置協商」。不過雖然前置協商是銀行合法的債務解決方式之一,但要是胡亂使用的話,它也是會造成債務人的權益損失。因此本文將帶您了解前置協商的條件、流程、必備文件、影響以及提升協商成功機率的重點,協助您談出較佳的還款方案,降低經濟上的壓力。

前置協商是什麼?

前置協商,又稱為「消費者債務清理條例前置協商程序」。在消費者債務清理條例所規定的作業流程中,第一階段就是前置協商。前置協商是債務人提出協商申請後,全部的債權金融機構依債務人的償還能力與債務人共同擬定一個可行的償債方案,以解決申請人的債務問題。

前置協商條件

要申請前置協商的話,必須要符合以下幾個條件:

- 未曾參與前置協商,或曾參與銀行公會協商機制協商未成立

- 5年內未從事營業活動,或從事小規模營業活動營業額平均每月新台幣20萬元以下之自然人。

- 有積欠金融機構債務者。

- 對金融機構之債務按期還款有困難者。

前置協商必備文件

- 前置協商申請書。

- 身分證正反面影本。

- 前置協商申請人財產及收支狀況說明書。

- 債權人清冊

(1)金融機構債權人清冊正本:向金融聯合徵信中心申請近1個月內之資料。

(2)其他債權人清冊:債務人自行填寫非金融機構債務(含民間債務)或金融機構債權人清冊未揭露之金融債務。 - 近2年度綜合所得稅資料清單及最近1個月核發之財產資料清單。(向各地國稅局申請)

- 近3個月薪資證明文件(薪資單正本或薪轉存摺影本)。若無薪資證明文件應出示收入切結書。

- 勞工保險被保險人投保資料表及明細正本(向各地勞保局申請),但確無本項資料者,可免提供。

- 有金融機構出售予資產管理公司之債務者需提供相關證明文件。(向原金融機構申請)

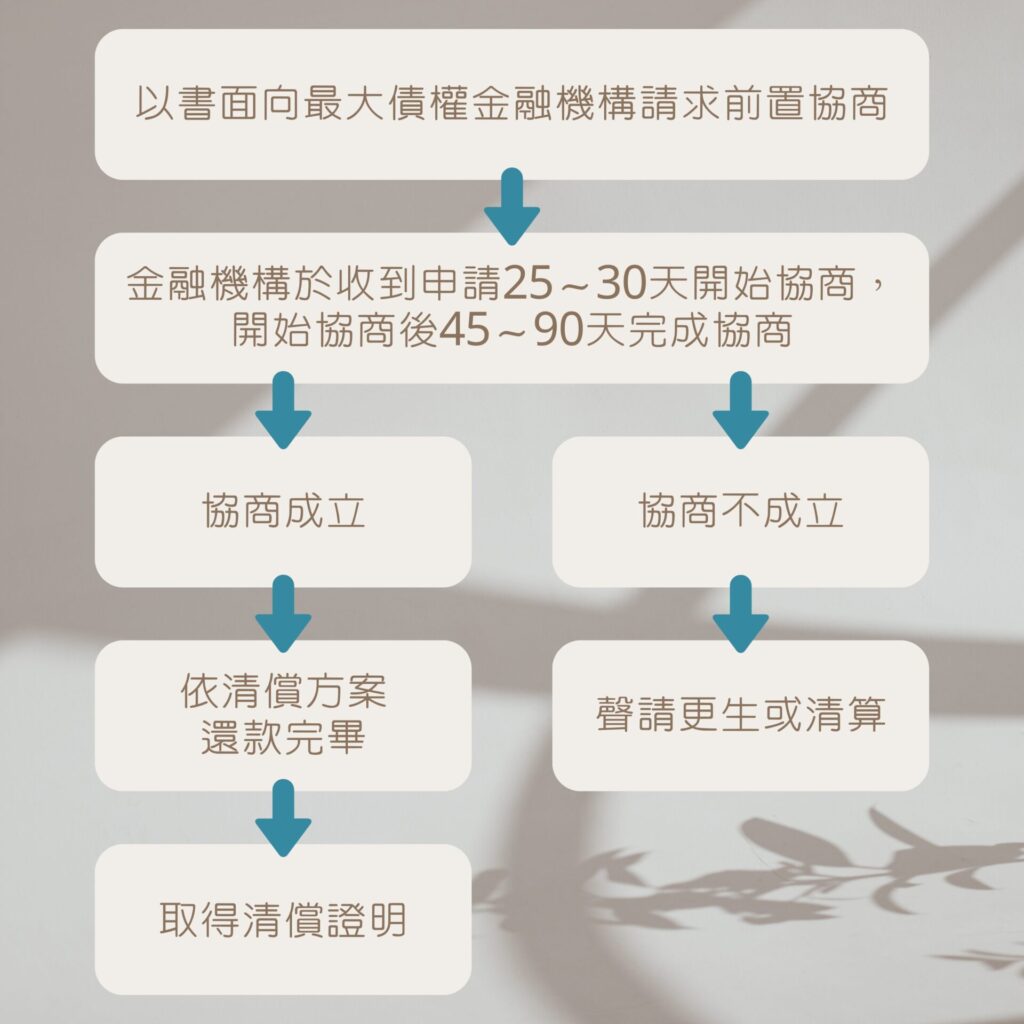

前置協商流程

STEP1:準備必備文件提出申請

將所有申請文件填寫並備妥後遞交給最大債權銀行的分行或總行。

銀行在收到書面申請之後,會發函通知其他債權金融機構做召集協商的動作。

STEP2:金融機構調查與協商安排

銀行將會調查債務人的財務狀況,並安排協商。

前置協商的過程中,債務人皆可親自參與,協商的內容包括了還款金額、利息減免、還款期數、違約金處理等。

STEP3:協商結果

協商成立:雙方簽訂協議書,依約定分期還款。協商成立後,債權人不得再進行強制執行或催收。

協商不成立:債務人可取得「協商不成立證明」,憑此證明向法院聲請更生或清算程序。

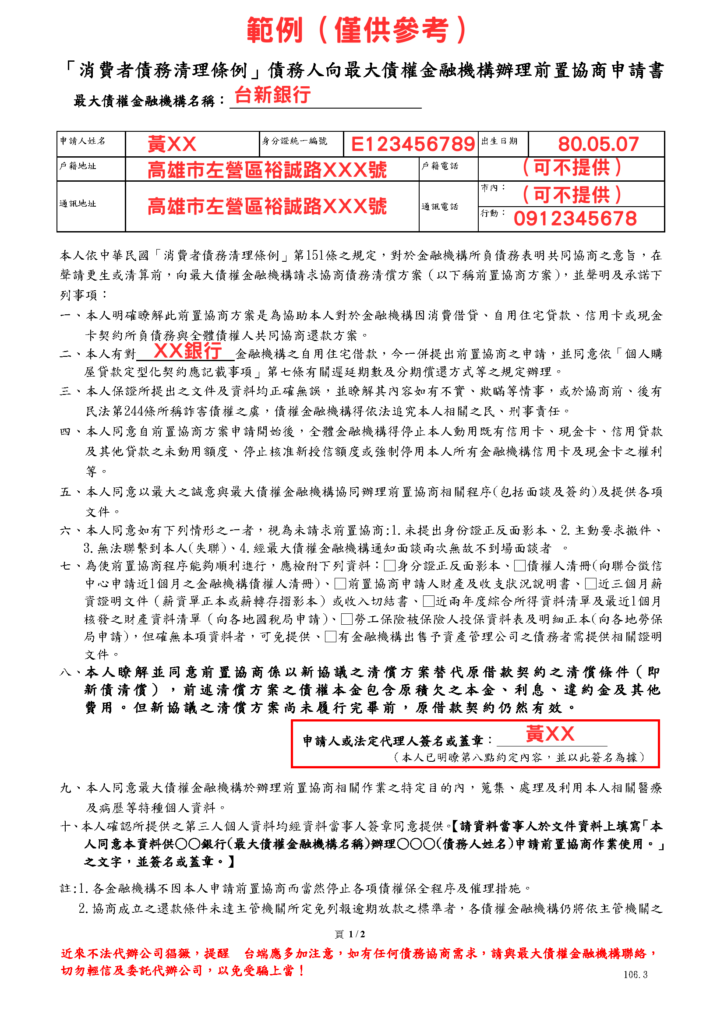

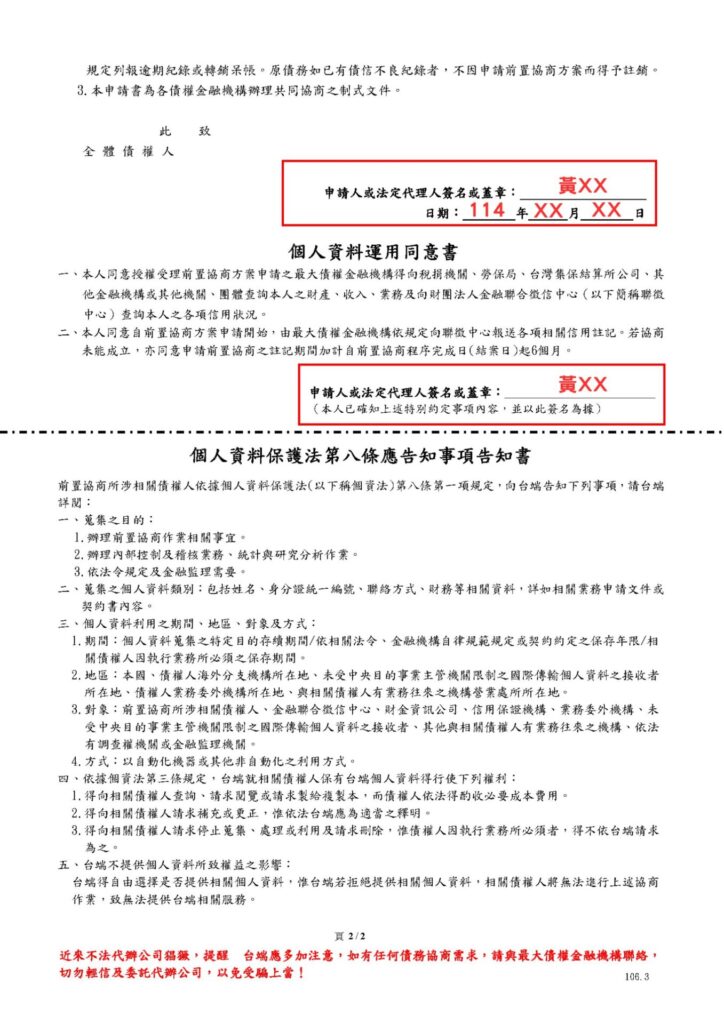

前置協商申請書怎麼寫?

前置協商申請書下載管道

前置協商查詢專區

中華民國銀行公會的消費者債務清理條例前置協商查詢專區有「前置協商申請書」可供下載

債權銀行網站

各銀行官網前置協商專區內均設有「前置協商申請書」下載連結,如台新銀行、臺灣企銀等。

臨櫃索取

至最大債權銀行之臨櫃,直接索取紙本的「前置協商申請書」。

前置協商申請書填寫方式

以下為前置協商申請書填寫範例(僅供參考)

前置協商怎麼談?3大關鍵要點

雖然說只要符合條件並準備好申請文件,就可以申請前置協商了。但其實前置協商要怎麼談這可是大有學問的,因為每個申請協商的債務人負債原因與種類都不同,還款的能力也不一樣,所以提出的方案能否被採納以及協商是否成立,最終的決定權還是掌握在各銀行的手中。

以下整理了在申請前置協商時,可以多加留意的關鍵要點:

1.確認自身負債狀況

首先,在進行前置協商之前,必須先弄清楚並整理出自己所有的債務項目與金額,在確認完負債情況之後,將名下所有負債的項目與金額全部加總起來計算,來得出到底需要協商的債務額度是多少。

2.財力證明

確認債務狀況之後,也必須評估自身的申請條件與還款能力。因為銀行最在意的就是債務人是否在協商後可以正常還款,若是自己名下有任何財產(機車、汽車、房屋、股票基金等),都是可以提出證明來當作加分項的。

3.尋求專業協助

畢竟銀行也是需要營利的金融機構,所以在還款的條件上也不會輕易退讓,一開始協商不一定就能順利達成共識,而且好的還款方案是需要債務人自己努力爭取來的。如果不知道該如何爭取較佳的方案或是想要提升協商成功的機率,建議可以尋求專業人士的協助,當需要協商表示債務問題較為複雜,在與銀行協商的過程中也可能會談判破裂,畢竟各家銀行準則不同,這種情況下,就可以先來向幸福貸諮詢看看,我們有專業的一對一免費諮詢服務,能回答您關於貸款的各式問題。

申請前置協商後果有什麼?

1.聯徵信用報告註記

進入前置協商程序之後,聯徵中心就會對債務人有信用註記,即使履約完成債務清償了,也還會持續註記至少1年。

2.暫停金融服務-信用卡

只要一旦進入了前置協商階段,債務人名下的信用卡都會被金融機構給暫停使用。即使履約清償所有債務,信用報告上也會再持續揭露1年,在這段期間內債務人都無法使用信用卡,也無法辦理新的卡。

3.暫停金融服務-銀行貸款

進入了前置協商階段之後,因為個人的聯徵信用報告就會遭到註記,在這段期間內債務人就沒辦法再申辦其他的銀行貸款,不過如果這時突然有資金需求還是可以向民間貸款機構尋求協助。

前置協商失敗怎麼辦?

若向銀行申請前置協商失敗的話那怎麼辦?其實完全可以不用擔心!貸款問題可以找幸福貸來幫忙。

幸福貸是一間政府合法立案且擁有近20年貸款代辦經驗的專業貸款公司,與20多家銀行合作,能根據客戶的條件,推薦最合適的貸款方案。我們擁有專業的貸款顧問團隊,幫助過無數民眾進行債務協商貸款,成功渡過資金難關,也可以給予財務上的建議、為顧客規劃後續的還款計畫。

幸福貸有專業一對一的免費諮詢服務,能回答關於貸款的各式問題。我們不會事先收取任何費用,成功過件後才會收費,完全不用擔心!問問不用錢,直接點擊下方連結諮詢吧!

點此填寫表單,預約諮詢👇

官方LINE客服帳號👇

客戶免費諮詢服務專線👇