單利、複利是什麼?一篇搞懂單利複利計算方式

單利和複利都是一種利息的計算方式,單利是只以原始本金來計算利息,就算後續本金增加或減少,利息的總額都不會發生改變;而複利則是會將每期產生的利息併入本金內計算新的利息,所以本金增加或減少都會直接影響利息。本文將詳細介紹單利複利是什麼?差別在哪?如何計算?又有哪些陷阱要小心?最後也會以案例試算,讓讀者對單利複利有更深的認識。

單利和複利是什麼?

單利意思

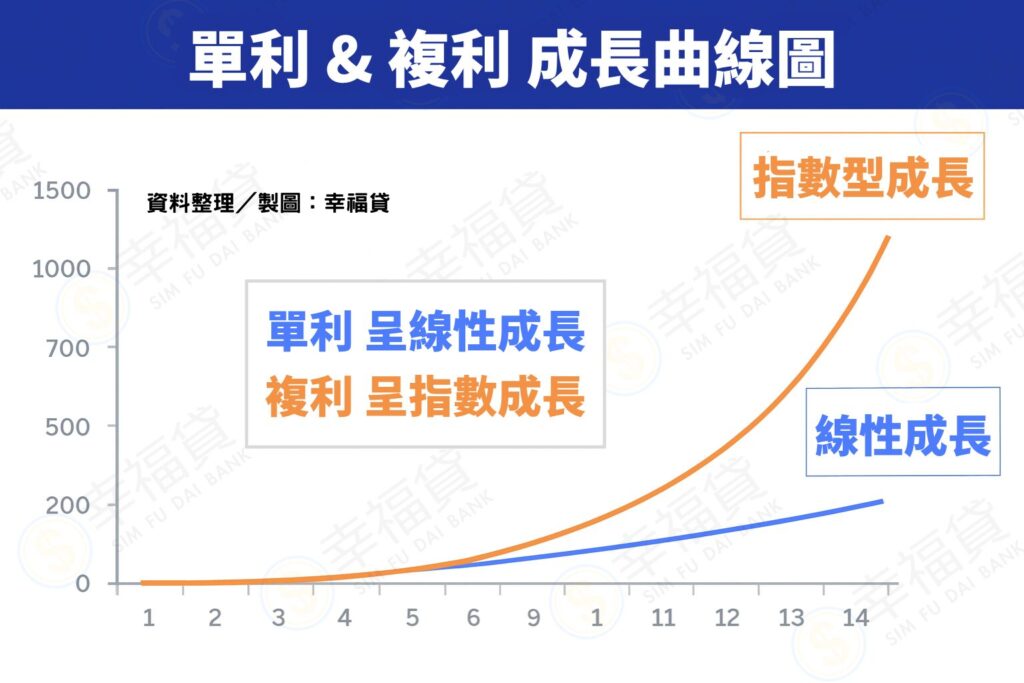

單利是一種利息的計算方式,指的是只用一開始的本金來計算利息,不會將產生的利息納入計算。換句話說,也就是原本的本金有多少,就只以這個金額來計算利息,就算後續本金是增加還是減少,利息的總額都不會有所改變,屬於線性成長。

複利意思

複利同樣也是一種利息的計算方式,指的是將每期產生的利息直接加到本金裡,並且成為下一期計算利息的基礎,也就是常常會聽到的「錢滾錢,利滾利」,屬於指數型成長。由於複利在計算利息時本金會有所變動,因此隨著時間拉長,利息增長的速度也會越來越快。

若還是不太清楚單利與複利的增長方式,可以參考以下的成長曲線:

單利複利差別在哪裡?

單利是只以最初的本金來計算利息,複利則是將每期產生的利息加入本金,因此下一期的利息是以「本金+利息」為基礎來計算。

由上述可見得,單利與複利兩者的主要區別在於,單利的總金額成長速度會隨著時間拉長而漸漸變得緩慢;而複利則因為利息會再生更多利息(利滾利)的特性,所以隨著時間拉長,總金額的增長速度會越來越快,和單利的差距也會越拉越大。

以下比較表也會根據投資、貸款兩種不同的用途,來列舉單利與複利的利弊:

| 項目 | 單利 | 複利 |

|---|---|---|

| 利息計算方式 | 只以原來的本金計息,利息不納入下期計算 | 每期都會將利息併入本金,再以新金額計算利息 |

| 成長速度 | 較為緩慢,呈線性成長 | 較為快速,呈指數型成長,隨著時間拉長總金額會越來越多 |

| 貸款 | 只以貸款本金計算利息,利息支出相對固定 | 未償還的本金會不斷累積利息,導致總利息支出較高 |

| 投資 | 資金成長幅度有限,長期的投資報酬率較低 | 初期資金成長速度較慢,隨時間越長,投資報酬率增長較顯著 |

| 建議用途 | 短期儲蓄、部分定存或貸款等,每期利息固定 | 長期投資、有退休規劃、股利再投入等 |

單利複利計算公式?

單利公式

本利和 = 本金 ×(1 + 年利率 × 期數)

總利息 = 本金 × 年利率 × 期數

複利公式

本利和 = 本金 ×(1 + 年利率) ^ 期數

總利息 = 本利和 – 本金

💡小補充:本利和為本金加利息的總和。

貸款單利複利試算

剛剛介紹完了單利與複利的計算公式,但相信一定還是有不少想申請貸款的讀者,對於實際的計算有疑問,所以以下以案例分別試算單利與複利的貸款總利息及本利和:

【案例試算】

小樂目前需要一筆資金,所以向銀行申請貸款,最終核貸的金額為 20 萬元,年利率 3 %,貸款年限為 3 年(36 期),那麼若是用單利和複利來計算的話,最終的貸款本利和及總利息分別是多少?

單利

本利和:200,000 ×(1 + 3 % × 36)= 416,000 元

總利息:200,000 × 3 % × 36 = 216,000 元

複利

本利和:200,000 ×(1 + 3 %)^ 36 ≒ 579,656 元

總利息:579,656 – 200,000 = 379,656 元

單利複利貸款陷阱

不少人在申請貸款時可能經常會聽到或是看到主打「找他們辦就有機會拿到市場最低利率」的銷售口號,但這很有可能是話術,主要就是跟貸款是以單利還是複利來計算的有關。

目前的貸款大部分都是以年利率來計息,且多數都是以複利來計算,那這樣為什麼還會有單利複利的貸款陷阱存在呢?

這是因為部分業者為了要將利率做為宣傳重點,所以會將利率進行美化,常見的作法就是把以複利計算得出的利息及月付金,改成用單利來進行回推,這就會讓利率看起來比實際上低很多。

當遇到這種狀況時,更需要申請人冷靜下來好好思考低利率的合理性,並且實際試算看看就會知道真正的利率其實和業者所說的不同。

千萬別因為看到低利率,就一時衝動申辦,這很可能是業者的借貸話術,稍有不慎就會落入單利複利的貸款陷阱,最終必須負擔較高的利率及利息支出。

單利複利常見問題

Q1.單利複利怎麼算?

單利的計算方式是只以一開始的本金來計算利息,而複利則是會將產生的利息加入本金後再重新計算利息。

Q2.單利複利哪個比較好?

單利和複利哪種比較好,主要是以用途來區分。若以投資來講,單利只用本金計算,因此報酬的成長速度會較緩慢;而複利則會將利息加入本金內,以利滾利的方式,能更高效的增加財富。那若以貸款來說的話,單利就是不論本金已償還多少,都只會用本金來計算利息;而複利則是以貸款剩下的金額來計算利息,也就是說當本金減少,利息也會跟著減少。

Q3.單利息複利息公式?

單利計算總利息公式:

總利息 = 本金 × 年利率 × 期數

複利計算總利息公式:

本利和 = 本金 ×(1 + 年利率) ^ 期數、總利息 = 本利和 – 本金

Q4.銀行是單利還是複利?

銀行在處理存款和貸款時的利息計算方式不同,一般來說活期存款會採用單利來計算,定期存款則會採複利計算。而貸款的部分則通常是會以複利來計算,也就是說利息是根據每期的貸款餘額來進行計算的。

單利複利貸款怎麼選?

若您目前有貸款的需求,但卻不知道貸款方式是以單利還是複利來計算,也不確定到底怎麼樣比較划算的話,那您可以先向我們幸福貸諮詢看看。

幸福貸是政府合法立案且擁有近20年貸款代辦經驗的專業貸款公司,與全台眾多貸款管道皆有合作,我們能根據客戶的條件與需求,推薦最合適的貸款方案。

我們曾幫助過無數民眾成功渡過資金難關,當然也能給予財務上的建議、為顧客規劃後續的還款計畫。

我們有專業一對一的免費諮詢服務,不會事先收取任何費用,成功過件後才會收取相關費用,在申請上完全不需要多操心!問問不用錢,可以先聯繫我們的貸款專員評估看看,直接點擊下方連結諮詢吧!

點此填寫表單,預約諮詢👇

官方LINE客服帳號👇

客戶免費諮詢服務專線👇